연령별 평균 및 중간 순자산: 어떻게 비교하시나요?

얼마나 있어야 충분할까요 ? 개인 재정에 관해서는 쉽게 이런 의문이 들 수 있습니다. " 나는 내 나이 또래 사람들보다 잘하고 있는 걸까, 아니면 못하는 걸까?" 바로 이 지점에서 연령별 순자산을 파악하는 것이 강력한 재정 지표가 됩니다.

10년 이상 개인 금융, 자산 트렌드, 디지털 결제 분야를 취재해 온 금융 전문 기자로서, 저는 수백 건의 재무 보고서를 검토하고 공인 재무 설계사들을 인터뷰했으며, Empower, NerdWallet, 연방준비제도 등의 플랫폼에서 수집된 행동 데이터를 분석했습니다. 이 가이드는 핵심 데이터, 실제 사례 연구, 그리고 전문가의 통찰력을 바탕으로 누구나 자신의 자산을 평가하고 개선하는 데 활용할 수 있는 실용적인 로드맵을 제시합니다.

순자산은 얼마인가?

순자산 은 소유한 모든 것(자산)의 총 가치에서 빚(부채)을 뺀 값입니다. 이는 재정 상태를 가장 정확하게 보여주는 지표 중 하나입니다. 연령별 순자산 계산기를 사용하면 전국 평균과 비교하여 자신의 상태를 추정할 수 있습니다.

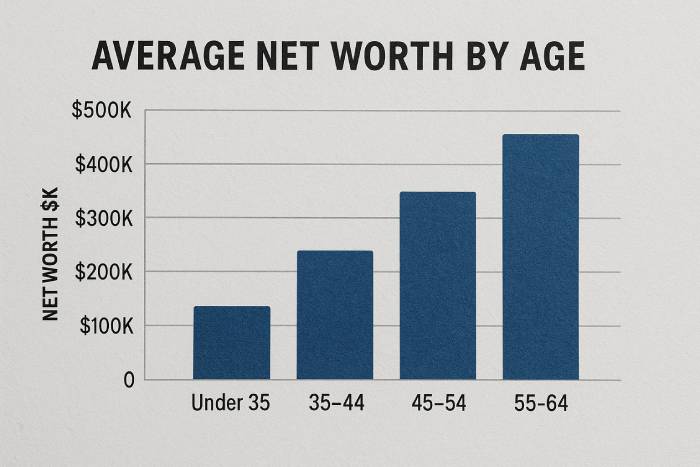

연령별 평균 및 중간 순자산(2025년 데이터)

미국인의 평균 순자산은 가장 부유한 계층에 의해 상향 편향되는 경향이 있습니다. 따라서 인구의 중간 지점을 반영하고 가계 자산에 대한 보다 현실적인 관점을 제공하는 중간 순자산 도 살펴보겠습니다.

연방준비제도이사회(Fed)의 2022년 소비자 금융 조사 의 최신 데이터를 바탕으로 업데이트한 2025년 기준 수치는 다음과 같습니다.

연령대 | 평균 순자산(USD) | 중간 순자산(USD) |

35세 미만 | 183,500달러 | 3만 9천 달러 |

35–44 | 549,600달러 | 135,600달러 |

45–54 | 975,800달러 | 247,200달러 |

55–64 | 1,566,900달러 | 364,500달러 |

65–74 | 1,794,600달러 | 409,900달러 |

75세 이상 | 1,624,100달러 | 335,600달러 |

출처: 연방준비제도, 2023년 10월 발행

중간 순자산 vs 평균 순자산: 왜 중요한가

많은 사람들이 미국인의 평균 순자산이 얼마인지 궁금해합니다. 미국인의 평균 순자산은 상위권의 엄청난 부로 인해 미국 중위 순자산 보다 훨씬 높습니다. 예를 들어, 대부분의 사람들이 훨씬 적은 부를 가지고 있음에도 불구하고, 소수의 억만장자들은 평균 순자산을 크게 높입니다.

그러니 "나는 나이에 비해 부자일까? "라고 생각한다면, 평균보다는 연령별 순자산 중간값 과 자신을 비교하는 것이 더 정확합니다.

연령별 순자산 비교: 당신의 순자산은 어느 정도인가요?

이 차트를 순자산 비교 도구로 활용하세요. 간단한 연령별 순자산 계산기를 통해 자신의 연령대 또는 백분위수 내 위치를 시각화할 수 있습니다.

사람들은 또한 이렇게 묻습니다:

- 연령에 따른 순자산은 얼마가 적정하다고 생각하시나요?

- 30세 또는 50세 때 내 순자산은 얼마여야 할까요?

- 60세 부부의 평균 순자산은 얼마입니까?

귀하의 답변은 지역(예: 캘리포니아주 연령별 순자산 평균 대비 전국 수치), 라이프스타일, 가족 규모, 소득에 따라 달라집니다.

연령별 평균 가구 순자산

개인 수치 외에도, 연령별 가구 순자산은 가족이 어떻게 함께 부를 축적하는지에 대한 더 폭넓은 시각을 제공합니다. 기혼 부부나 가족의 경우, 연령별 기혼 부부 평균 순자산 이나 연령별 가족 순자산 과 같은 기준이 더 적합할 수 있습니다.

전문가의 통찰력: 재무 고문의 의견

재정 전문가들은 연령에 따른 순자산을 추적하는 것이 장기적인 재정 건강을 구축하는 데 중요한 부분이라는 데 동의합니다.

"순자산은 당신의 재무 성과표입니다. 당신의 재정 습관이 성장으로 이어지는지, 아니면 정체로 이어지는지 파악하는 가장 명확한 방법입니다." - 폴 디어, CFP® ( Empower )

"일단 순자산을 계산하기 시작하면, 그것이 돈을 더 현명하게 관리하는 도구로서 얼마나 강력한지 깨닫게 될 것입니다." – 로렌 슈완, NerdWallet ( NerdWallet )

전문가들은 다음을 권장합니다.

- 6개월마다 순자산을 추적합니다.

- 고금리 부채를 줄이는 것을 우선순위로 삼습니다.

- 은퇴 계좌를 통해 지속적으로 투자합니다.

- 연령별 순자산 계산기 와 같은 자동화된 도구를 사용하여 시간 경과에 따른 성장을 모니터링합니다.

이러한 권장 사항은 공인 재무 자문가로부터 도출되었으며 장기 자산 축적과 행동 금융에 대한 연구에 뒷받침됩니다.

실제 사용 사례 및 일반 사람들의 피드백

사람들이 실제로 순자산 벤치마크를 사용하는 방법은 다음과 같습니다.

- 텍사스주 오스틴 출신 32세 마커스 : "연령별 순자산 계산기를 사용하면서 제가 30세 평균 순자산보다 더 많다는 걸 깨달았어요. 덕분에 더욱 공격적인 투자를 시작할 수 있는 자신감을 얻었죠."

- 뉴저지 출신의 45세 싱글맘 다나 : "전국 통계와 비교해 보니 제 순자산이 제 나이 또래 평균 순자산보다 낮더라고요. 낙담하는 대신, 빚을 더 빨리 갚기 위해 코치의 도움을 받았어요. 분기별로 빚을 관리하면서 생각이 바뀌었어요."

- 캘리포니아에 사는 64세 아바와 루이스 : "저희는 부부로서 어떻게 지내고 있는지 확인하기 위해 연령별 가구 순자산 차트를 활용했어요. 마치 게임처럼 되었죠. 이제는 6개월마다 함께 앉아 수치를 확인합니다."

💡 이렇게 해 보세요: 기준 연령(예: 40세, 50세 또는 65세)을 선택하고 현재 순자산을 평균 및 중간 값과 비교하세요. 향후 2년 안에 한 단계 더 높은 단계로 올라가는 목표를 설정하고 매달 진행 상황을 확인하세요.

내 순자산은 얼마나 되어야 할까?

정답은 단 하나만 있는 것이 아니지만 많은 금융 전문가들은 다음 공식을 제안합니다.

순자산 목표 = 나이 × 연봉 × 0.5~1.5 사이의 계수

이는 나의 연령에 따른 순자산이 얼마여야 하는지에 대한 개인화된 벤치마크를 제공합니다.

이 프레임워크는 주요 금융 기관과 자문사에서 은퇴나 조기 재정적 독립과 같은 이정표를 계획하기 위한 경험적 계산 규칙으로도 사용됩니다.

미국 순자산 추세

- 미국인의 순자산 평균은 계속해서 증가하고 있지만 불평등은 확대되고 있습니다.

- 미국인의 순자산은 인플레이션, 주택 비용, 학자금 대출 등의 영향을 받아 느리게 증가합니다.

- 연령에 따른 부는 교육, 지역, 인종에 따라 크게 다릅니다.

이러한 통찰력은 Pew Research Center, 미국 인구조사국, 연방준비제도이사회의 경제 보고서의 결과와 일치합니다.

계산 및 비교에 도움이 되는 도구

- 연령별 순자산 차트

- 순자산 백분위수 계산기

- 연령별 순자산 목표

- 연령별 미국 순자산 그래프

이러한 도구는 다음과 같은 질문에 답하는 데 도움이 될 수 있습니다.

- 내 순자산은 어떻습니까?

- 연령별 적정 순자산은 얼마입니까?

- 미국에서 연령별 순자산은 일반적으로 얼마입니까?

이 기사에 언급된 모든 계산기와 데이터 세트는 공공 연방 데이터를 기반으로 하며 신뢰할 수 있는 금융 기관의 검증을 거쳤습니다.

마무리 생각: 앞서가고 있나요, 아니면 뒤처져 있나요?

숫자에 휩쓸리지 마세요. 대신, 숫자가 당신의 전략을 세우는 데 도움이 되도록 하세요. 목표가 연령별 순자산 상위 5%에 진입하는 것이든, 단순히 안정적인 자산을 쌓는 것이든, 진행 상황을 추적하는 것이 중요합니다.

연령별 순자산은 단순한 통계가 아닙니다. 당신의 재정적 성장을 보여주는 이야기입니다. 그리고 그 이야기의 주인공은 바로 당신입니다.

팁: 6~12개월마다 순자산을 다시 확인해 보세요. 목표 달성을 위해 가치를 업데이트하고 재계산하세요.

Plisio는 또한 다음을 제공합니다.

2번의 클릭으로 암호화 송장 생성 and 암호화폐 기부 수락

18 통합

- BigCommerce

- Ecwid

- Magento

- Opencart

- osCommerce

- PrestaShop

- VirtueMart

- WHMCS

- WooCommerce

- X-Cart

- Zen Cart

- Easy Digital Downloads

- Blesta

- ShopWare

- Botble

- Zender

- XenForo

- CS-Cart

10 가장 많이 사용되는 프로그래밍 언어용 라이브러리

19 암호화폐와 12 블록체인

- Bitcoin (BTC)

- Ethereum (ETH)

- Ethereum Classic (ETC)

- Tron (TRX)

- Litecoin (LTC)

- Dash (DASH)

- DogeCoin (DOGE)

- Zcash (ZEC)

- Bitcoin Cash (BCH)

- Tether (USDT) ERC20 and TRX20 and BEP-20

- Shiba INU (SHIB) ERC-20

- BitTorrent (BTT) TRC-20

- Binance Coin(BNB) BEP-20

- Binance USD (BUSD) BEP-20

- USD Coin (USDC) ERC-20

- TrueUSD (TUSD) ERC-20

- Monero (XMR)